学習障害(LD)含む、発達障害の子どもを育てていると、

「障害のある子の教育費はどのくらい必要?」

「将来に備えて、いくらお金を貯めておくべきなのかしら…」

と不安になることがありますよね。

我が家には学習障害を持つ兄弟がいますが、実際にかかった教育費は、一般的な家庭とは少し違った傾向がありました。

通常、高校や大学進学時に教育費がピークを迎えるご家庭が多いですが、我が家の場合、最もお金がかかったのは保育園から小・中学校時代でした。

我が子たちは1歳から普通の保育園に通い、その後、公立小学校・中学校を経て、公立の工業高校へ進学しました。

現在、上の子は高校卒業後に地元企業へ就職し、社会人2年目。下の子も4月から兄と同じく就職が決まっています。

2人とも実家暮らしで、今のところ生活費の面では安心ですが、将来的な金銭面や自立した生活についても考えていかなければなりません。

この記事では、LDのある子どもたちを育てる中で実際にかかった教育費や、これから必要となるお金について具体的にお伝えしていきます。

学習障害の息子2人の母

ぴーたん

25年間高校教員を勤め、現在は特別支援学校勤務。

これまで、多くの発達特性のあるお子さんたちと接してきました。

私自身、学習障害のある息子たちを育てながら、家庭と学校の両面からサポート。

このブログでは、保護者の「どうしたらいいの?」に寄り添い、実体験や役立つ情報をシェアしています。

さらに詳しいプロフィールはこちら。

保育園の教育費

保育園時代、我が家の財布を最も圧迫していたのは保育料でした。特に長男が通っていた認可外保育園では、なんと月10万円もの保育料を支払っていたんです!

幸い、この高額保育料期間は次の保育園に入れるまでの約半年間だけでしたが、家計への負担は相当なものでした。

次男の時は認可保育園に通わせることができましたが、当時の世帯収入の関係から、兄弟2人分の保育料は月7万円。今思い返しても「うわぁ、よく払っていたなぁ」と感心してしまいます。

習い事はしていませんでしたが、長男が年長になり、就学前に読み書きができないと分かってからくもんに通わせるようになりました。くもんは長男が小1の途中でついていけなくなり退会しました。紙も家に溜まるしね…。

小学校の教育費

小学校に入ると、公立小学校でも給食費や教材費などの費用がかかります。我が家で特に負担が大きかったのは、民間の学童保育でした。私の住んでいる地域では学童に対する補助が一切なく、子ども1人あたり月額3万5,000円近くかかっていました。

兄弟2人分の学童費用は毎月7〜8万円にも達し、夏休み期間中はさらに1人当たり6万円ほどかかりました。加えて、子どものキャンプなどの行事では1回につき2〜3万円の出費がありました。

習い事と塾の費用

習い事については比較的費用を抑えることができました。長男は小学1年生から3年生まで地域のサッカーチームに通っていましたが、月2~3,000円だったと思います。その後は父と子で合気道に通うようになり、1人あたり月額6,000円程度です。いまでもこの合気道は辞めずに続けています。

塾については、上の子は小学6年生から通い始めました。下の子も一時期は兄と同じ塾に通いましたが、途中で辞めてスマイルゼミに取り組むようになりました。

塾は個別指導だったため、2科目で月3万円ほどの費用がかかります。夏期講習や冬期、春期講習を含めると年間で15ヶ月分の支払いになりました。さらに、教材費や施設費なども別途必要でした。

民間学童を選んだ理由と兄弟の教育費

公立学童であればおやつ代の月額2,000円程度で済み、小学2〜3年生で卒業するのが一般的ですが、我が家の子どもたちは6年生まで民間学童に通いました。

居心地が良かったことに加え、親としては子どもがからかわれたり、いじめられるのを防ぐという意図もありました。

しかし、上の子が民間学童を選ぶと下の子も同じところを選びますよね…。結果的に学童費用が家計の大きな負担となりました。安心安全は大事ですけどね!

複数の子どもがいる場合は、どのような保育サービスを選ぶかを慎重に考える必要があると実感しています。

中学校の教育費

中学校時代は公立学校に通っていたため、学費はほとんどかかりませんでした。子どもたちはどちらも文化部に所属していたので、運動部のようなユニフォーム代や遠征費用などの出費もなく、その点では家計への負担は軽かったです。

中学生になると、断然お金がかかったのは塾の費用でした。月3〜4万円ほどの塾代は、考えてみれば私立中学校の授業料と変わらないくらいの金額です。「公立中学+塾」と「私立中学」を費用面で比較すると、意外と差がないケースもありそうです。

ただ、私立中学校に通わせていたら必要になる定期代などの交通費がかからなかったのは、家計にとって助かりました。学習障害のある子どもたちにとって、地元の公立中学校という環境と、個別指導の塾という組み合わせが、我が家の場合は合っていたように思います。

塾での個別指導は決して安くはありませんでしたが、子どもたちの特性に合わせた学習支援を受けられたことは、進路選択においても大きな助けになりました。教育費は単なる「出費」ではなく、子どもの将来への「投資」でもあると実感した時期でした。

ただし、過度な出費はしないようにしたいものです。その判断が難しいんですけどね。

高校の教育費

高校時代に入ると、我が家の教育費は驚くほど抑えられました。公立高校に通い、塾には通わなかったことが大きな要因です。学費は年間11万8,000円と、私立高校と比べるとかなりリーズナブルです。

教科書代や制服、体育着、作業着など一般的な費用と、資格取得のための費用が年間2万円程度と、予想よりもずっと少ない出費で済みました。

工業高校の魅力は、学校内で完結する活動が多いこと。資格取得のための指導費用は無料で、国家資格の受験料も5,000円から1万円程度と手頃でした。ものづくりコンテストなどの特別活動も学校内で行われるため、追加費用がほとんど発生しませんでした。

子どもたちは高校でも文化部に所属していたため、またもや大きな出費はありませんでした。もちろん修学旅行や交通費、食費などは必要でしたが、中学時代と比べると全体的に教育費の負担は軽くなりました。

高校進学後、次男の塾から「勉強を続けるなら塾を利用しては」と勧められましたが、工業高校では新しい専門科目を学ぶことが多く、子どもたちはそれぞれの分野で頑張っていたので、塾には通わせませんでした。

大学受験の準備も不要だったため、「こんなにお金がかからないのか」と正直拍子抜けするほどでした。

我が家の子どもたちにとって、工業高校という選択は学費面でも、将来の就職に直結する技術習得の面でも、非常に良い選択だったと感じています。

子どもの療育費用はどのくらい?

学習障害のあるお子さんの療育費用は、どのくらいかかるのか気になる方も多いと思います。我が家の実体験をもとに、療育にかけた費用と時間についてお話しします。

長男、次男ともに国立成育医療研究センターへの通院や、学習障害に特化した英語塾、視覚発達支援センターなど、様々な専門機関のサポートを受けてきました。健常なお子さんと比べると、確かに手間も時間もお金もかかることが多かったです。

子どもの障害がわかった当初は

「仕事を辞めて療育に通わなければならないのでは?」

という不安もありました。しかし実際には、仕事を続けながらでも子どもたちが必要とするサポートを提供することができました。

子どもたちがやりたいことをできる程度の費用は用意できて本当に良かったと思っています。

兄弟で異なる療育費用

長男と次男では、療育にかかる費用に違いがありました。長男は小学校に入ってから教育センターや成育医療センター、病院などに通うことになり、専門的なサポートを受けるための費用がかかりました。

一方、次男の場合は小学校時代は通級指導教室に月1回通うかどうかという程度で、療育費用はそれほどかかりませんでした。

ただし、中学校に入ってから英語の音韻認識の問題が明らかになり、特定の塾に通ったりアセスメントを受けたりする必要が出てきたため、そこでは多少のお金と時間がかかることになりました。

子どもたちの成長と親の働き方

子どもたちは意外にも「お母さんに家にいてほしい」とは言いませんでした。むしろ、様々な人と接する機会を持つことが彼らにとって良い経験になったようです。

学童や塾などを通して多様な経験ができたことが、彼らの心の支えのひとつになったのではないかと感じています。

学習障害のある子どもの療育費用は、子どもの特性や必要なサポートの種類によって大きく異なります。公的支援を上手に活用しながら、子どもに必要なサポートを見極めていくことが大切だと実感しています。

子どものおこづかいはいくら?

我が家では、小学校、中学校、高校のお小遣いは月額制にしていました。

- 小学校…お手伝い1つにつき10円。紙に正の字を書いて毎月集計して月初めに手渡し。

- 中学校…月3,000円

- 高校…月5,000円

かなりリーズナブルですね!たまにお年玉でゲーミングPCを買ったりと大きなお金を使っていました。

今は、PayPayなどのキャッシュレス端末でお小遣いをもらうお子さんもいるようです。

医療・健康のための費用

障害関係ないですが、子どもの医療費で一番かかったのは「矯正歯科」です。一番下の娘も合わせて3人分を小学校低学年から歯列矯正しました。

器具を装着して寝ながら顎を少しずつ広げて歯が生えるスペースをつくるという方法で、器具やワイヤーを作るだけで45万円程度かかりました。1回の診察ごとに5,500円。息子たちが成人した今も年1回定期点検に通っています。

大人になってからだと100万円かかるのが相場らしいので…顎が小さいのも考えものですね。

実家暮らしの息子が家に入れているお金

長男からは生活費として月2万円いただいています。激安!次男もそうなる予定です。

月4万円の収入になるため、夫婦の共同財布がかなりうるおいます!息子たちも今のところ使う予定がなさそうなので、コツコツ貯めていってほしいです。

使われなかった学資保険の使い道

我が家の子どもたちは2人とも大学には進学せず就職しました。使い道に困っているのが、子どもたちの進学に備えて準備していた学資保険です。

現在、この保険を見直している最中なのですが、あるコミュニティで情報収集をしているうちに、子ども3人分の学資保険を見直したほうがいいように感じました。

我が家でかけている学資保険は、夫が亡くなった場合に450万円が下りるというもの。そのために子どもが18歳になるまでに約300万円を毎月積み立てるスタイルで、保険と投資がセットになっています。

低金利時代の保険の現実…!

しかし、この低金利時代で運用益がほとんど期待できず、解約時の返戻金も満期返戻金もわずかなものになりそうです。

例えば、子どもが8歳の頃から10年間積み立てても、増える額はたったの20万円程度。保険なのだから仕方がないとしても、あまりにも増えていない現実に愕然としました。

確かに夫が亡くなれば450万円が下りますが、子どもたちはすでに成人しているので、特別な使い道があるわけでもありません。

このまま放っておけば少しずつ増えて夫が99歳のときには435万円になるそうです。99歳まで待たずとも、少しは増えてくれます。子どもがこれから必要な時に使うという選択肢もありますが、一度解約して投資し直した方が明らかに資産は増えると考えています。

保険から投資へシフトすることにしました

現在、その特定口座や定年後の保険を解約中で、いくらか振り込まれる予定です。解約金を受け取ったら、子どもたちの銀行口座に贈与税のかからない範囲で数年間に分けて贈与し、新NISAで投資信託を購入する計画を立てています。

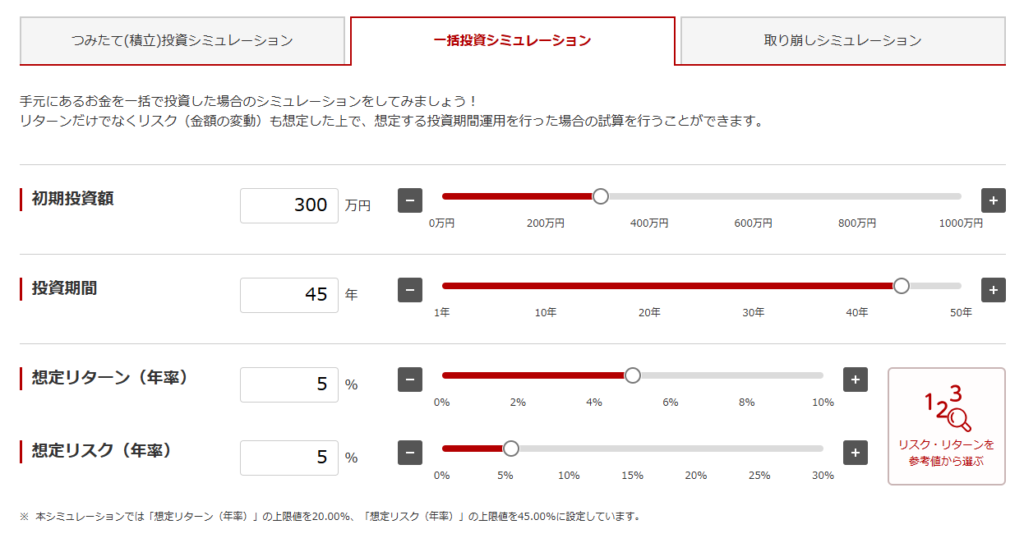

個人的には老後資金として長期間そのまま運用してほしいと考えています。(まあ、ムリだと思いますけど…)オルカンなどの投資信託を年率5%で運用できれば、子どもたちが65歳になる時点で2,700万円に増える見込みです。

一括投資シミュレーションを利用しました。

一般的に、15年以上運用すればマイナスにはならないとは言われています。20歳から15年経ったら35歳。その頃の子どもたちは何をしているのでしょうね。

我が家は楽天証券で開設しました。

早期投資のメリットとリスクは?

投資を始めるのが早ければ早いほど複利効果で資産を大きく育てることができます。ただし、株式投資には大きな振れ幅があり、不況時には積み立てた元本が30%程度下落することもあります。しかし、うまく運用できれば元本の5倍や7倍になる可能性もあるのです。

もちろん、子どもが結婚したり進学したりしてお金が必要になった場合は、その資金を取り崩すのは全く問題ありません。

ただ、現在加入している保険は40年後でも元本の140%程度にしかなりません。ここはあえてリスクを取る選択をして、解約手続きを進めています。

子どもたちの将来を考えると、少しでも資産を増やしておくこと、そのための知識を伝えていくことが親としてできる支援の一つだと考えています。

まとめ

我が子たちの将来については、以前ほど心配はしなくなりました。新卒で就職できたことは大きな安心材料ですが、現在の人手不足で就職できただけかもしれないという不安も残っています。

就職できたからといって「めでたしめでたし」ではありません。入社したはいいものの、ブラック企業でメンタルをやられたり、予期せぬ病気やケガに見舞われたりと、人生には様々なリスクが待ち受けています。

そうしたリスクに備えるために親が今できることは、金融やお金についての知識を身につけ、子どもたちにも伝えていくことだと強く感じています。

子どもたちには、自分の資産を守るために非課税の投資枠(新NISA、idecoなど)を活用して、早めに資産運用を始めることの大切さを伝えています。複利の力を味方につけるには、若いうちから少額でも投資を始めることが重要です。

学習障害があっても、基本的なお金の知識や習慣を身につけることで、将来の経済的自立に大きく近づくことができます。特に「収入の一部を必ず貯蓄・投資に回す」という習慣は、誰にでも実践できるスキルです。

この記事を読んでくださっている方の中には、お金について詳しくなく、自分で判断することが難しいと感じている方もいらっしゃるでしょう。そういった場合は、お金のコミュニティへの参加やファイナンシャルプランナーの無料相談などを利用してみることをおすすめします。

様々な特典がもらえたり、専門家に相談できたりする機会もありますので、ぜひ活用してみてください。

最後まで読んでくださり、ありがとうございました。